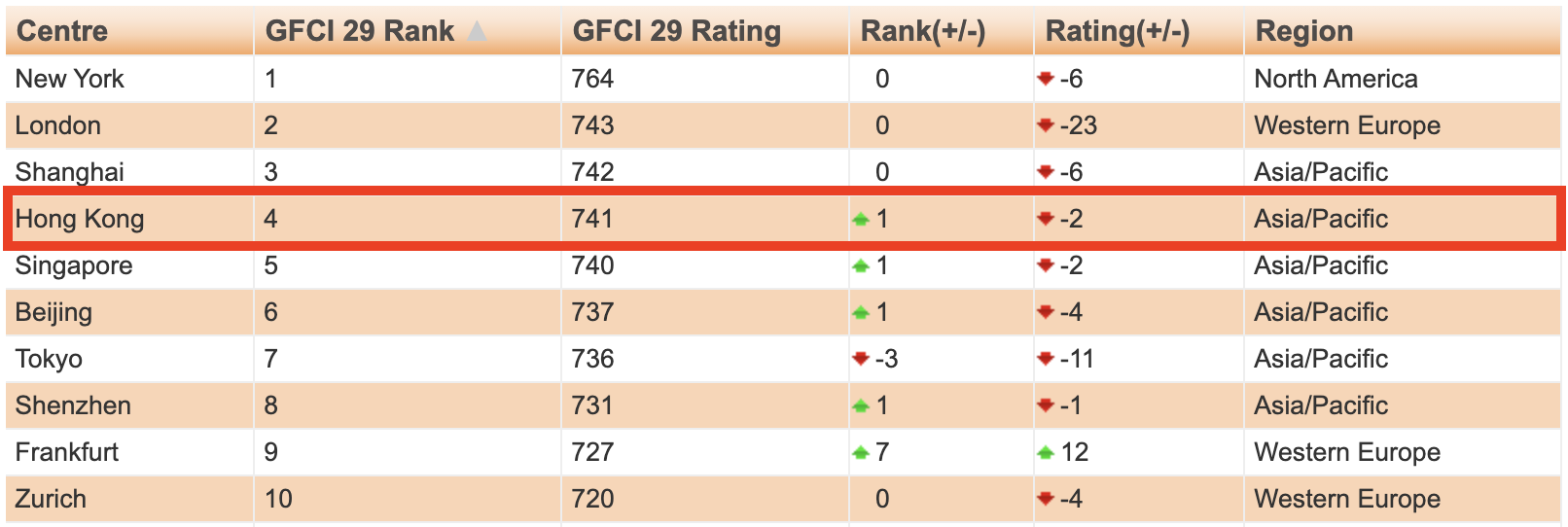

日本から一番近いタックスヘイブンである香港。シンガポールの台頭と中国との関係で相対的な魅力が落ちてきておりますが、2021年の国際金融センターランキングでは香港は4位となっており、シンガポール(5位)や東京(7位)よりも上位となっております。

東京はランクを落としており、Shenzhen(深圳)に抜かれかねない状況となっております。

香港とは

正式名称は中華人民共和国香港特別行政区のことで、1997年7月1日に英国から中国に返還され、50年間一国二制度を取ることとなっております。東京から5時間程度で行ける身近なアジアのタックスヘイブンの一つとなります。

中国との関係が気になる投資家も多いかと思いますが、個人的にはまだまだ魅力的な金融都市であることに変わりはないです。

香港返還については当時の動画で見るとわかりやすいです。

香港の会計

香港はHKFRS(香港財務報告基準)という、IFRS(国際財務報告基準)に基づく基準を採用しております。香港IFRSと呼ぶこともあります。

規模が小さい企業の場合には、SME-FRS(中小企業財務報告基準)というより簡易的な基準を採用できます。

日本でも近年、IFRSを採用する企業が増えてきましたが、IFRSは日本の会計基準のように網羅的に会計基準を作成するのではなく、原則的な考え方を基準で示し、その原則から演繹して会計処理を行うことになります。

香港の税制

香港の税制は日本と異なり非常にシンプルです。タックスヘイブンと言っても無税というわけではなく、税金は存在しておりますが、全体的に低率となっております。

キャピタルゲインについては非課税

受取配当金・利息に対する源泉徴収はなく非課税

相続税・贈与税は非課税

給与所得税

給与所得税は、一定の現物給与を含む香港を源泉とする給与所得に対して課税されます。(a)所得控除後、人的所得控除前の課税対象所得に標準税率15%を乗じた金額と(b)所得控除及び人的所得控除後の課税対象所得に2~17%の累進税率を乗じた金額のいずれか低い金額となります。

事業所得税

香港内で生じた事業に係る所得で、法人16.5%、法人以外15%となります。

資産所得税

香港内の不動産に係る賃貸収入(法人の場合、資産所得税ではなく事業所得税が課税される)の80%に対して15%の標準税率で課税されます。

事業登録税

香港内で活動を行う会社・支店・駐在員事務所及び個人事業主に対して、1年分の登録と賦課金2,250香港ドルか3年分の登録と賦課金5,950香港ドルが課税されます。

印紙税

不動産・株式の売買契約書など一定の課税文書に対して、株式の譲渡は0.2%、不動産の譲渡8.5%(最高)+付加税が課税されます。

不動産税

土地・建物の課税標準額に対して5%が課税されます。

日本と香港の租税条約

日本と香港においては二重課税を防ぐため、投資先の国(源泉地国)が課税できる所得の範囲・限度税率等を租税条約により確定させております。

| 対象 | 限度税率等 | 免税(課税されない)対象 |

| 配当 | 5% | 配当を支払う法人の議決権 10%以上を、6か月以上保有している法人への配当 |

| 10% | 上記以外 | |

| 利子 | 免税 | 政府、地方政府、地方公共団体、中央銀行、または政府金融機関から生じる利子 |

| 10% | 上記以外 | |

| 使用料 | 5% | 文学上、芸術上もしく学術上の著作物(映画フィルム等)の著作権、特許権、商標権、意匠、模型、図面、秘密方式もしくは秘密工程の使用もしくは使用の権利の対価として、又は産業上、商業上もしくは学術上の経験に関する情報の対価 |

出所:財務省HP

ディスクレーマー(責任に関する注意事項)

当サイトではコンテンツの正確性を高めるよう努めておりますが、制度改正のアップデートが未了であったり、解釈が相違する場合もございます。実務を行う場合には専門家に相談の上行うようにしてください。

当事務所が記載している情報の利用により損害が発生することがあっても、当事務所は一切責任を負いかねます。