非居住者になった場合の個人型確定拠出年金(iDeCo)の取り扱いについて記事にしておりますが、海外で働く場合にはその国が日本と社会保障協定を締結しているか確認する必要があります。

また、海外生活については、以下で全体に関する内容を記載しております。

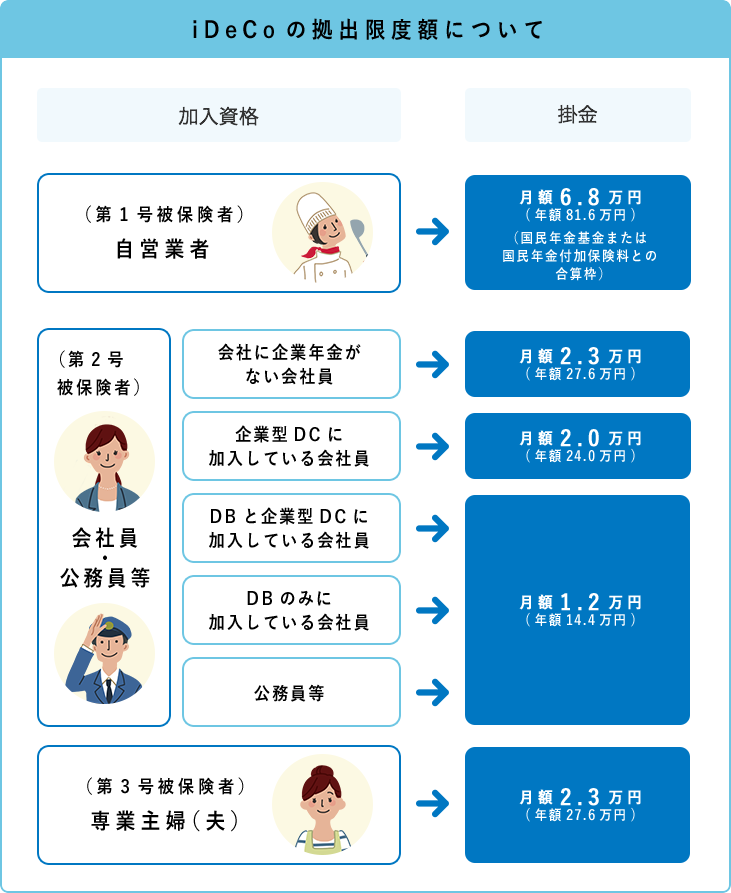

確定拠出年金(iDeCo)加入条件

これまでiDeCoでは60歳未満の国民年金被保険者が加入可能でしたが、高齢期の就労が拡大していることを踏まえ、2022年5月からは国民年金被保険者であれば加入可能となります。

60歳以上のiDeCoについては、国民年金の第2号被保険者又は国民年金の任意加入被保険者であれば加入可能となります。

また、これまで海外居住者はiDeCoに加入できませんでしたが、国民年金に任意加入していればiDeCoに加入できるようになります。

確定拠出年金(iDeCo)加入後

加入後は、原則、60歳以降の受給年齢に到達するまで、資産を引き出すことができません。これは、海外移住するなどして、日本の非居住者になった場合も同様です。

そのため、1.定期的に掛金を拠出するか、2.掛金拠出をやめるか、3.解約(脱退一時金の受給)するかの3択となります。3.解約(脱退一時金の受給)は要件が厳しく、現実的には可能性が非常に低い選択肢となります。

定期的に掛金を拠出

加入後の掛金拠出は、加入資格によって異なります。長期的に資金を引き出すことができないので、計画的に掛金を拠出した方がいいです。

掛金拠出の停止(運用指図者)

掛金の拠出の継続を希望されない場合は、iDeCoの加入者資格を喪失する手続きを行い、「運用指図者」として、それまでの積立金の運用を継続する必要があります。

海外に移住する等して、日本の非居住者になった場合、国民年金に加入しない場合には、原則として運用指図者として、出国前までに掛金拠出した金額について運用していくことになります。

解約(脱退一時金の受給)

iDeCoの解約については原則としてできませんが、次の要件に全て該当する場合のみ解約(脱退一時金の受給)ができます。

- 国民年金保険料の全額免除又は一部免除、もしくは納付猶予を受けていること(障害基礎年金裁定通知を受けた方及び国民年金法第89条第1項第3号の施設に入所している方は除きます)

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間が5年以下(掛金を拠出しなかった期間は除く)、又は個人別管理資産が25万円以下であること

- 企業型確定拠出年金又はiDeCoの加入者資格を最後に喪失した日から2年以内であること

- 企業型確定拠出年金の加入者資格喪失時に脱退一時金を受給していないこと

5要件を全て満たすのはハードルが高いです。そもそも、iDeCoは老後の資産形成を目的とした年金制度であることを理由に税制優遇措置が講じられており、一般の貯蓄等とは異なります。

簡単に解約(脱退一時金の受給)出来てしまうと、節税のためにiDeCoに満額拠出して円預金に入れておき、一定の節税を果たしたタイミングで老後の資産形成とは別の目的のために資金を使うことが可能となります。そのため解約の要件が厳しいことはiDeCoに加入前に認識しておき、老後まで引き出せない前提でいた方がいいです。

出国時

出国時には国民年金に任意加入するかどうかを選択することになります。また、海外で働く場合には、社会保障協定を締結しているかどうかも事前に調べた方るがいいです。

国民年金への任意加入手続き

任意加入手続きについては人にって異なりますので、該当する手続窓口に行って手続きを行います。

| どのような人 | 手続窓口 |

|---|---|

| これから海外に転居する人 | お住まいの市区町村窓口 |

| 現在海外に居住されている人 | 日本国内における最後の住所地を管轄する年金事務所または市区町村窓口 |

| 日本国内に住所を有したことがない人 | 千代田年金事務所 |

国民年金に任意加入+iDeCo掛金継続

国民年金もiDeCoの拠出も行うパターンになり、一番資金が必要となりますが、老後資金を考えると一番保守的な選択肢になります。

資金に余裕がある方や、老後資金の準備が出来ていない方は、両方に入っておいた方がいいと思います。

国民年金に任意加入+iDeCo指図運用のみ

iDeCoの残高がある程度の金額に達している場合には、追加資金を入れず、保守的に国民年金に加入するだけでもいいのかもしれません。

(参考)国民年金に任意加入+iDeCoを解約

iDeCoを解約できるケースが極めて限定的なので、考えられる参考パターンとなります。

国民年金に任意加入しない+iDeCo指図運用のみ

日本に長い期間帰国せず国民年金に任意加入しない場合、別途老後資金について準備する必要があります。ただ、数年間海外に住む程度だと、国民年金に任意加入しなくても、将来の年金への影響はあまり大きくないかもしれません。

以前、自分が海外にいた際にはこのパターンでした。公的年金やiDeCoの金額は減りますが、自分で老後資金を運用して準備するつもりでした。

(参考)国民年金に任意加入しない+iDeCoを解約

iDeCoを解約できるケースが極めて限定的なので、考えられる参考パターンとなります。

社会保障協定を締結している国への出国

日本で働いている時と同様の取り扱いになるケースがありますので、その場合にはiDeCoの掛金拠出を継続することができます。

社会保障協定の詳しい内容については日本年金機構のホームページを参考にして下さい。