日本国内での送金については、多くの方が、銀行間での振込を利用していると思います。

米国国内においては日本とは仕組みが異なりますので、米国内の銀行⇄銀行と銀行⇄証券を前提に、送金方法を記載しております。

2種類の送金方法

米国での送金方法は2つあり、それぞれメリットとデメリットがあります。

ACH Transfer(米国内金融機関→ACH→米国内金融機関)

Wire Transfer(米国内金融機関→金融機関)

ACH Transferとは

ACHとはAutomated Clearing Houseのことで、米国内の金融機関の送金に利用されております。

米国は小切手を日常的に使用しておりますので、小切手の取扱量が年々増加を続けておりました。そのため、小切手の決済業務についてペーパレスによる改善を図るために導入されたのが、ACHとなります。

米国に銀行口座や証券口座をお持ちの方は、目にしたことがあると思います。

ACHを利用するためには、米国内の銀行に口座を持っていることが条件になっております。

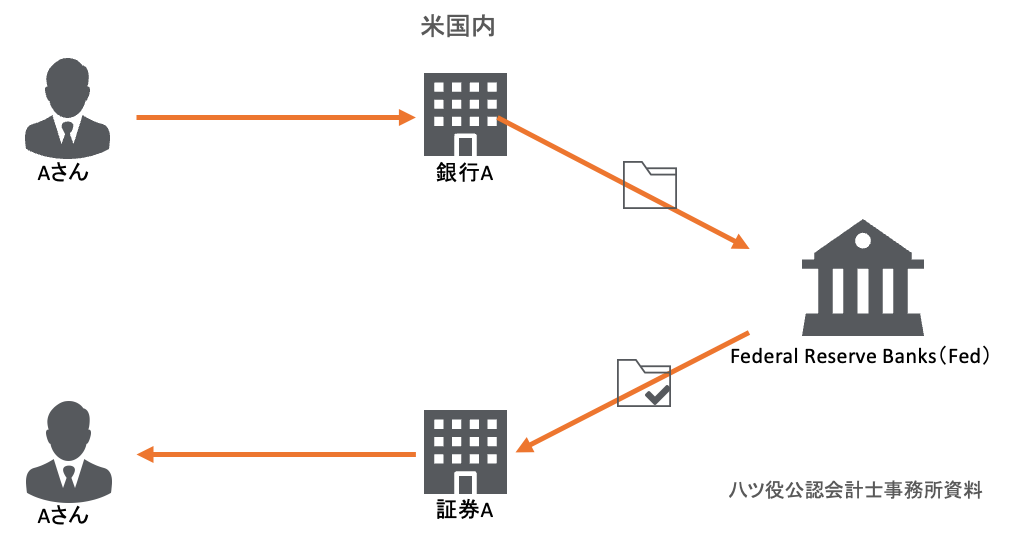

設例:日本人Aさんが、自分自身が保有している米国内の銀行Aから、米国内の証券会社Aに資金移動。

流れ:銀行Aから証券Aに直接、資金移動せず、中央集権的にFederal Reserve Banks(Fed)に資金を集め、Febから振込先である証券Aに資金移動。

ACHの2つの種類:Credit(Push)とDebit(Pull)

ACHには、資金の流れの方向によって2種類があります。

ACH Credit(Push型)は、送金元が資金を「押し出す」形式です。雇用主が従業員の口座に給与を振り込むDirect Depositが代表的な例です。

ACH Debit(Pull型)は、受取側が資金を「引き出す」形式です。公共料金や保険料の自動引落しが典型例です。

米国の証券口座への入金は、多くの場合このPull型(証券会社側がお客様の銀行口座から資金を引き出す)で処理されます。このため、ACH登録の手続きを証券会社側で行う必要があります。初めての方が「なぜ証券会社側で登録するのか」と疑問に思うのは、この仕組みによるものです。

Same-Day ACHについて

従来のACHは着金まで2〜3営業日かかるのが一般的でしたが、現在はSame-Day ACH(当日着金)に対応している金融機関も増えています。

ただし、以下の点にご注意ください。

・1件あたりの送金上限額は$1,000,000(100万ドル)

・対応・非対応は金融機関によって異なるため、利用前に確認が必要

・締切時刻(カットオフタイム)を過ぎた場合は翌営業日扱いになる場合がある

証券会社や銀行によっては、初回のACH送金に限り通常の2〜3日処理が適用されるケースもあります。

Wire Transferとは

Wire Transferとは銀行間の電信送金のことで、日本の振込と同じと考えて頂ければと思います。

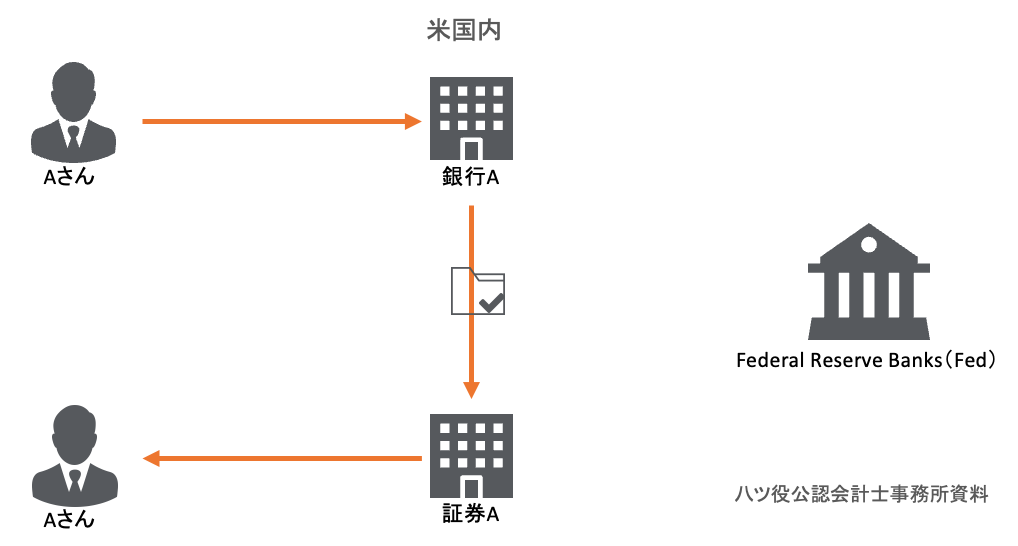

設例:日本人Aさんが、自分自身が保有している米国内の銀行Aから、米国内の証券会社Aに資金移動。

流れ:銀行Aから証券Aに直接、資金移動

メリット・デメリット

| 種類 | ACH Transfer *1 | Wire Transfer |

| メリット | ・送金コストが低い | ・送金が早い

・国際送金に対応 |

| デメリット | ・送金に時間がかかる(通常は2~3日程度かかります)

・米国内の送金に限定 *2 ・事前登録手続きが煩雑なケースがある | ・送金コストが高い(バンクオブハワイの場合、米国内への送金時に40ドル、着金時に13ドルかかります *3) |

ACHのメリットは送金コストが低いことで、デメリットは少し時間がかかること、事前の手続きが必要なことです。

*1 例えば、Bank of HawaiiとFirstradeの送金だと、入金・出金指図をFirstradeで行い、実際の資金が移動するのは2~3日後となりますが、送金コストは0円です。

ACHを利用を始める際には、FirstradeでACH登録のためのFormに必要データを入力して紙で印刷し、サインをして上でPDFにして提出。共有名義の口座から単独名義の口座への資金移動の場合、通常、共有名義の全員のサインが必要になります。

*2 米国外に送金する際に、Wise(旧TransferWise)で口座情報を登録してACHを利用すると、海外送金は可能です。

*3 Bank of Hawaii(バンクオブハワイ)のWire Transfer手数料は以下の通りです。他の金融機関でも概ね同様の手数料が発生します。

| 種別 | 手数料 |

|---|---|

| 国内送金($5,000以下) | $40 |

| 国内送金($5,000超) | $75 |

| 着金(国内・国際共通) | $13 |

| 国際送金(外貨建て) | $45〜$75(送金先・通貨により変動) |

| 通知サービス(任意・初回のみ) | $25 |

※Bankohanaアカウント(上位プラン)では手数料が免除される場合があります。 ※国際送金は通貨換算コストが別途発生する場合があります。 ※手数料は変更される場合がありますので、最新情報はBank of Hawaiiの公式サイトでご確認ください。

Wire Transfer 案内ページ(公式) https://www.boh.com/personal/wire-transfers

どちらを使うべき?シーン別の選び方

ACH TransferとWire Transferのどちらを使うべきか、代表的なシーンごとにまとめました。

| シーン | 推奨方法 | 理由 |

|---|---|---|

| 証券口座への定期的な入金 | ACH Transfer | コストが低く、定期入金に最適 |

| 急ぎの送金(当日〜翌日着金が必要) | Wire Transfer | 原則当日中に着金 |

| 不動産購入・クロージング等の大口送金 | Wire Transfer | 確実性・速達性が求められるため |

| 米国→日本への送金 | Wire Transfer(SWIFT)またはWise | ACHは米国内のみ対応 |

| 給与・政府給付金の受取 | Direct Deposit(ACH Credit) | 雇用主・政府機関が利用する標準方式 |

| 公共料金・定期支払いの自動引落し | ACH Debit | 自動化に適しており手数料も低い |

比較結果

急ぎの送金でない場合、送金コストが低いACH Transferをお勧めいたします。ただ、未登録の米国の証券会社に米国の銀行から送金する場合、2~3日よりさらに時間がかかることになります。

逆に急ぎの場合は、Wire Transferで送金することになりますが、送金エラーが起きると追加コストが生じることがありますので、注意が必要です。

参考記事

米国の証券会社と銀行間のACHについては、証券会社にてACH登録を行いますが、参考としてInteractive Brokersでの登録手続きについて記事にしております。

米国のFirstrade証券でもACH登録続きは同様です。